导读 近期,摩根大通发布最新公告显示,将李宁2023财年到2025财年盈利预测下调至20%,此数据足以反映出李宁在如今竞争激烈的环境下,竞争优势正

近期,摩根大通发布最新公告显示,将李宁2023财年到2025财年盈利预测下调至20%,此数据足以反映出李宁在如今竞争激烈的环境下,竞争优势正在逐渐下滑。

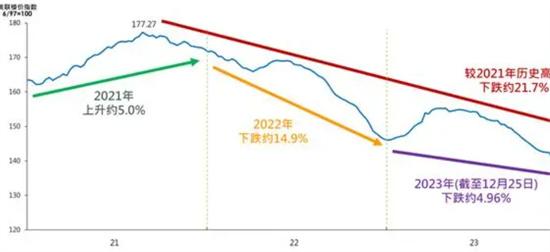

如今的李宁在资本市场之中的表现低迷,尚未迎来转机,股价随恒指的不振而保持持续低迷状态。从模式上来看,李宁与安踏利用资本杠杆进行多品牌扩张的策略截然不同,尤其是经历2011年库存危机之后,李宁更加奉行于“多品牌、多品类、多渠道”的核心战略。经过财报数据可以看出,在最近几年时间内,李宁并非是一个非常纯粹的“单品牌”运作公司。从2020年到2022年期间,李宁在研发费用方面所占用的总营收比重偏低,研发占比正一度下降,相比较之下,安踏在研发费用上的投入要高于李宁,这对于年轻一代消费者而言是无法被接受。

注重营销,一直都是一个产品销售的大忌,叠加当前诸多年轻消费者消费更加趋于多元化和个性化,他们愿意为国货情怀买单,却不愿意一直为为性价比较低的产品买单。进入2023年以后,诸多消费者开始普遍在网上投诉李宁,随着产品价格的不断提升,诸多消费者也被劝退。李宁的库存压力不断增加,为了减轻库存压力,李宁冒着损坏高端品牌的风险,从去年开始进行打折促销,即便如此,库存压力依旧紧张。

面对如此庞大的库存压力,李宁知道仅依靠国内市场无法完成目标,必须依靠海外市场的助力。2022年,李宁在香港开设直营旗舰店,并宣称将于2024年开始全面启动海外业务拓展,但大举开动并购步伐势必会消耗大量的资源。尤其在身处“身价低谷期”的李宁更经不起这样的折腾,李宁无法进行大规模的海外扩张,只能够微小谨慎地跟投。