当时,麦当劳中国回应称:公司股权结构不变,全体股东对金拱门发展的支持不变。

11月,麦当劳全球宣布收购凯雷集团股份。 没有增加新股东。 中信联合体依然保持控股地位,可以说是一个不错的结果。

对此,中信资本董事长兼首席执行官、麦当劳中国董事局主席张轶晨表示:“作为麦当劳中国的控股股东,我们非常高兴看到麦当劳总部认可我们的长期合作伙伴关系,麦当劳中国正朝着2028年突破1万家餐厅的目标迈进,我们有信心并将继续全力以赴,为中国消费者提供麦当劳经典美味。”

灵言管理咨询首席顾问林跃对品牌数码表示,麦当劳表面上是想简化股权结构,实际上是想增加对中国市场的控制力和牵引力。 与凯雷合作期间,麦当劳业绩增长数据不错,但门店扩张速度不如老对手百胜快! 离万店目标还很遥远。 前几年的疫情以及疫情造成的经济放缓可以算是客观原因,但现在却是一个狠狠打击的机会。

不过,该交易尚待相关监管部门批准,预计将于2024年第一季度完成。

2 麦肯的扩张计划

今年8月,麦当劳中国CEO张家印表示,麦当劳中国“基本完成”第一个五年目标,门店总数超过原计划。 截至今年6月,麦当劳在中国的餐厅数量翻了一番,达到5400多家。 同时,她还透露,麦当劳的10000家门店目标将在2028年实现,这是麦当劳的第二个五年目标。 [2]

相比之下,麦当劳的老对手肯德基扩张速度更快。 在此前的2023年投资者日活动上,百胜宣布公司2026年门店数量目标将达到2万家。展望今年的整体表现,公司预计全年同店销售额将维持在2019年的90%左右的水平,并将今年的净新店目标从之前的1,100-1,300家提高到1,400-1,600家。

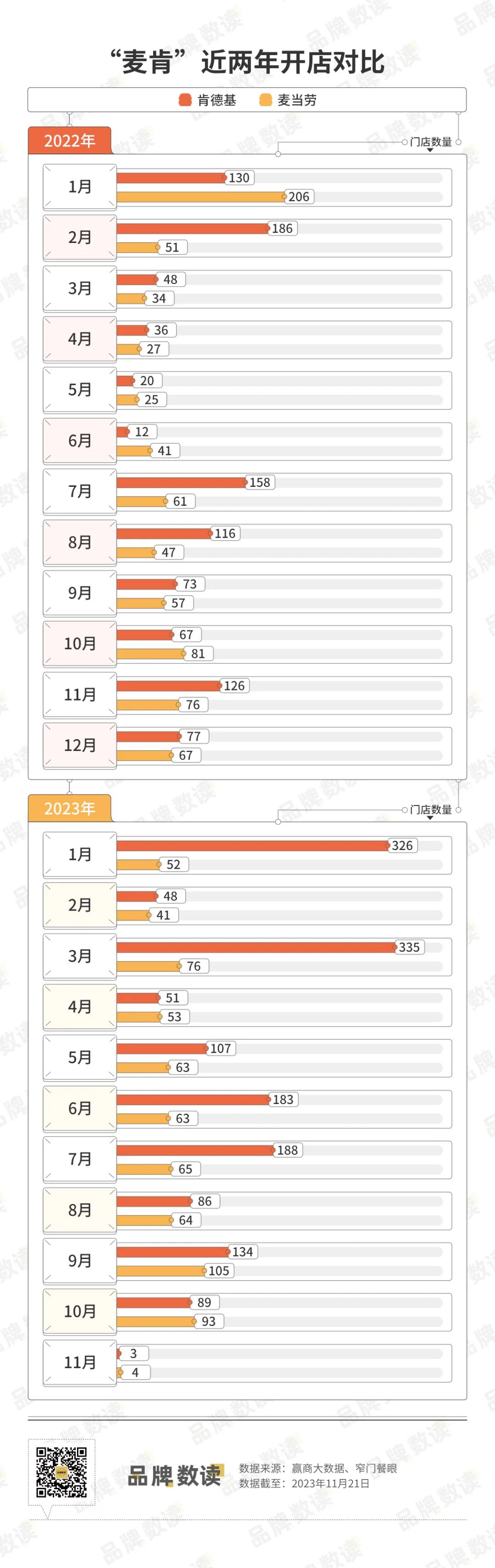

Brand Reading整理了近两年肯德基和麦当劳的开店情况。 可以看到,两个品牌每个月都在开店,但到2022年,肯德基将开店超过1000家,而麦当劳将开店不到800家。 根据目前的数据,今年肯德基已经开设了1500家门店,麦当劳目前有679家门店。 ,预计总体数量与去年相似。

对此,林跃认为,一是肯德基在中国拥有相对较多的粉丝,这与它的本土化程度、产品口味、菜品创新有关; 其次,相对而言,麦当劳在加盟方面有更高的要求和限制,而肯德基会让加盟商接手经营成熟、确认盈利的门店。 相对而言,加盟商的风险较低。

“麦当劳直营的省份较多,所以开店速度可能不会很快,管理控制也会更严格。”他补充道。

除了麦肯之外,Brand Data还比较了汉堡王和华人汉堡塔斯汀今年的开店情况。

传统三巨头中,肯德基今年的开店率远高于麦当劳和汉堡王的总和。 塔斯廷通过占领下沉市场,迄今为止已经开设了3000多家门店,速度惊人。 但由于扩张速度过快,塔斯汀也暴露出加盟商管理方面的问题。 此前有媒体报道,Tustin被消费者投诉其产品未经油炸,存在食品安全问题[3]。

近年来,汉堡王一直保持着每年100以上的增长速度,与其他品牌相比有些落后。 毕竟对于餐饮来说,门店意味着更多的人脉。 我们来看看这四个品牌的门店分布,也可以看出一些品牌的扩张策略。

从门店数量就可以看出,广东是一个重要的省份。 肯德基、麦当劳、塔斯廷都是单省市门店数量最多的。 麦当劳甚至略高于肯德基,塔斯廷门店数量也即将破千。 相比之下,汉堡王主打长三角地区,江浙沪地区门店比例较高。

江浙地区肯德基门店数量远高于麦当劳。 江苏是第二个肯德基门店超过1000家的省份,浙江也即将突破1000家。 从覆盖的省份来看,门店即将突破万家的肯德基优势较大,共进入34个省份的364个城市。 麦当劳尚未在宁夏和青海开设门店。

四个品牌中,塔斯廷覆盖范围最小,仅进入23个省市。 北京、吉林等市场刚刚开始拓展。

塔斯廷凭借其相对较低的客单价在下沉市场发力,但对于龙头肯德基和麦当劳来说,下沉市场也是必胜的。

百胜中国首席执行官崔荣伟此前表示,肯德基目前已进驻超过1900个城镇,并仍在追踪其他800多个没有肯德基的城镇。 公司将继续通过灵活的门店业态拓展各一线城市的潜在市场。 未来,百胜中国将继续聚焦低线市场,抢占更多市场份额。

张佳音在透露麦当劳第一个五年目标时也提到,麦当劳50%的门店位于三四线城市,区域布局比之前专注一二线城市更加全面。 “所有权变更”。

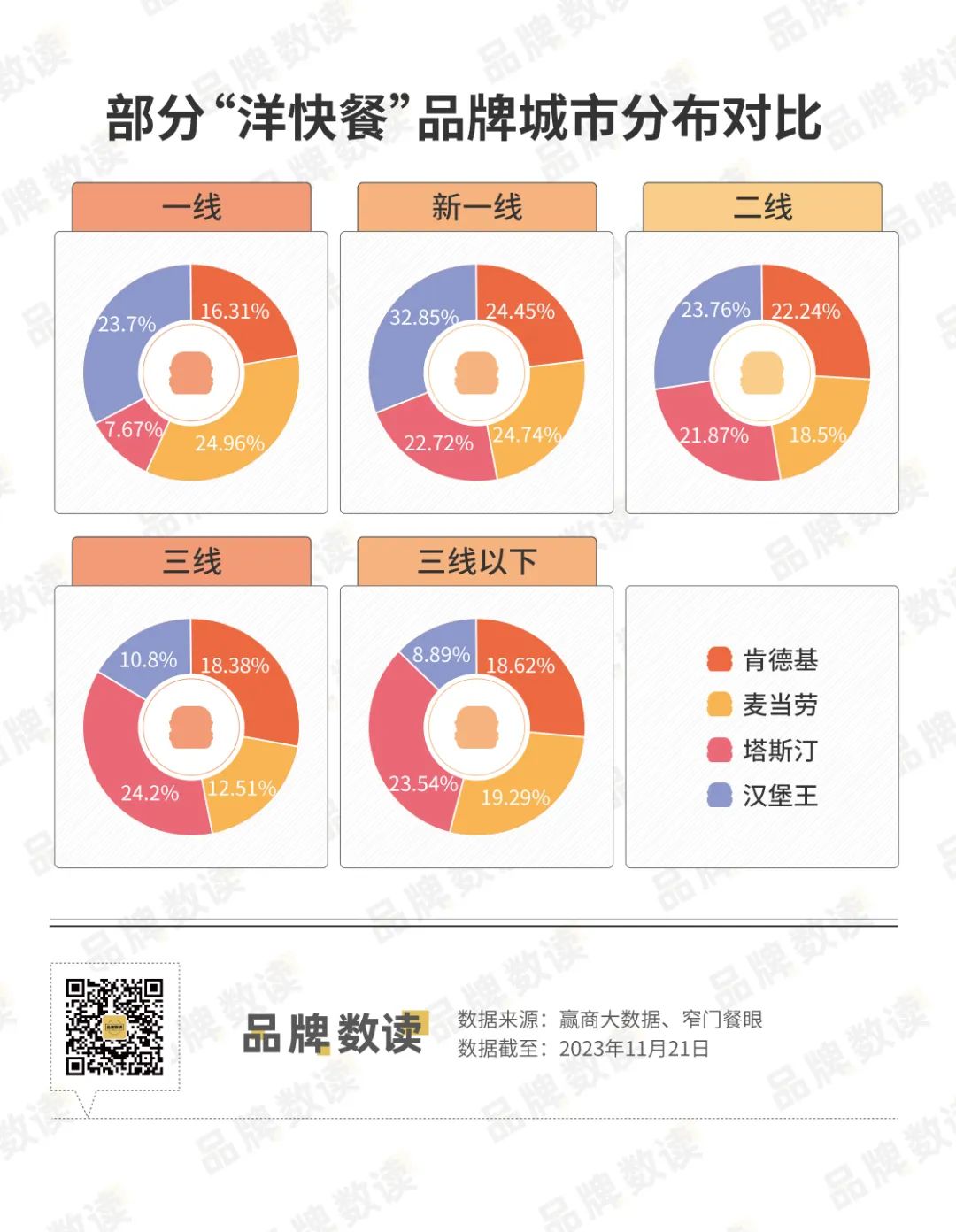

上述四个品牌的门店分布城市的品牌数据也已整理完毕。 目前,麦当劳、汉堡王在一线城市的门店比例较高,其中麦当劳占比近四分之一; 汉堡王在新一线城市的数量最多,麦肯和麦当劳几乎并列。 在二线城市,麦当劳占比不足20%。 %,在三线城市的布局上也弱于肯德基。

相比之下,肯德基在一线城市的影响力稍弱,在下沉市场(三线及以下城市)的影响力普遍高于麦当劳。 但与起家于下沉市场的塔斯汀相比,仍有一定差距。 随着麦肯在一线城市的布局完成,对低线城市的竞争将更加激烈。

对于正在向10000家门店迈进的麦当劳来说,目前门店数量超过6000家。 未来5年每年净增800家门店就能实现目标。 从这几年的情况来看,这对于麦当劳来说似乎并不困难。 ,同时,超额完成目标的概率也很大。

结论

中国的快餐业在过去几年经历了快速发展。 艾瑞咨询数据显示,2023年中国西式快餐市场规模为3687.8亿元,同比增长36.3%。 预计2024年市场规模将达到4277.8亿元。

然而,西式快餐行业也面临着一些变化和挑战,例如消费者对健康和营养的日益关注,行业竞争日益激烈等。

在林跃看来,洋快餐在国内市场仍然拥有庞大的消费群体。 第一代接触洋快餐的年轻人基本上已经有了下一代。 洋快餐的印记深入人心。 此外,中式快餐的多元化和强势崛起也给洋快餐带来了压力,因此洋快餐也在竭尽全力本土化。 未来的竞争中,除了产品、菜品的创新,还需要消费场景和氛围的营造,社区店、小店或许会成为一种趋势。

对此,麦当劳凭借其独特的营销方式和产品赢得了粉丝,而肯德基则通过“疯狂星期四”等方式获得了更大的知名度。 两个品牌在中国市场做出了很多创新。 未来,可以预见,两个品牌都将继续保持增长势头,但同时也将面临更多的竞争和变化。

两大行业领军品牌的举动具有示范效应,其后续动作值得持续关注。

参考:

[1]《麦当劳全球增持金拱门,对中国市场充满信心,向2028年开店1万家的目标迈进》,麦当劳

[2]“麦当劳中国要开一万家,这些是关键!”我们和CEO一起聊”零食一代

[3]《拥有4000多家门店的知名连锁餐饮又陷入困境!》网友:“我忍你很久了”,广州日报

本文来自微信公众号“品牌数字阅读”(ID:winlive2019),作者:王子旭,编辑:佟洁,36氪经授权发布。