今年又是“双十一”,银行业金融机构营销十分热情。 近期,多家银行推出新一轮消费贷款利率优惠。 与此同时,随着电商平台“双十一”促销战的打响,银行信用卡的营销战也打响了。 业内人士认为,银行可以充分利用“双十一”的流量效应,不仅在抢夺消费信贷资产、获取和激活信用卡客户方面有所斩获,还可以扩大自身品牌影响力。 随着稳增长、稳收入不断见效,零售贷款资产质量有望逐步恢复。 加上消费需求的复苏,银行个人消费贷款和信用卡业务将在拉动消费方面发挥更加积极的作用。

消费贷又掀起“价格战”

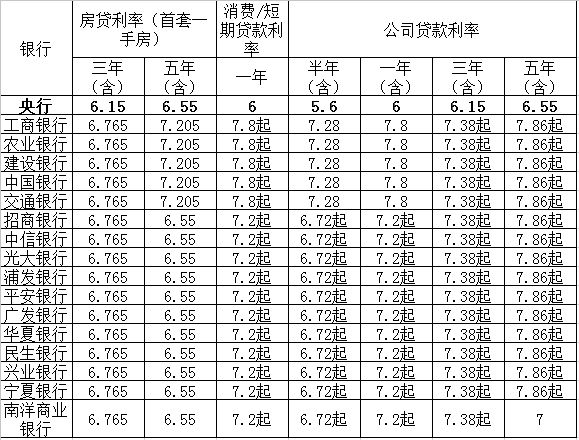

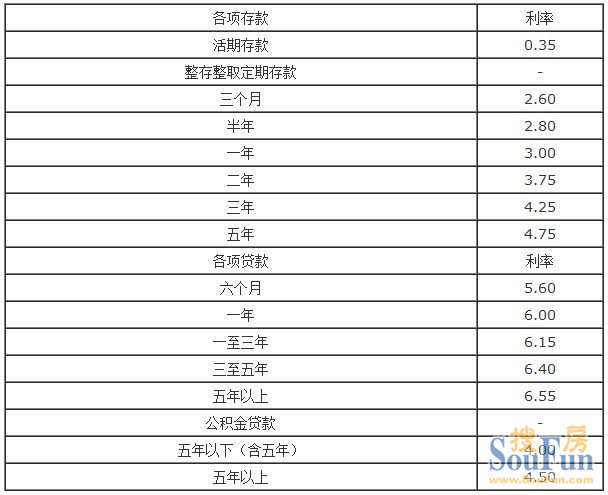

消费贷款利率优惠可以帮助消费者以较低的成本获得所需的高价值产品或服务。 中国人民银行统计数据显示,2023年三季度末,本外币居民消费贷款余额(不含个人住房贷款)19.31万亿元,同比增长13% ,增速比上年末提高8.9个百分点。 前三季度增加1.28万亿元,同比增加7655亿元。

国家金融监管总局近日发布《关于金融支持恢复和扩大消费的通知》,出台支持消费信贷、降低消费金融成本等措施,落实扩大消费政策。 今年7月,国家发改委印发《恢复和扩大消费办法》,提出更加关注实体消费行为,加强消费信贷使用和流向监管,促进消费合理增长信用。 今年下半年,不少银行“涉足”消费贷款,有的银行甚至推出了利率低至3%的消费贷款优惠券。

今年“双十一”期间,多家银行之间关于消费贷款利率的“价格战”愈演愈烈。 除了直接降息外,部分银行还通过发放优惠券、优惠券等方式吸引客户。浦发银行近日发布的相关信息显示,10月30日至11月31日,每周二上午10点,通过的客户普善贷信用审批并完成信用合同后,将有机会获得普善贷3.2%年化利率(单利)优惠券。 特定日期上午10点,已获得普贷贷并完成授信合同(授信额度必须在有效期内)的客户,将有机会获得普贷贷一年期3%年化利率(单利)优惠券。 此外,招商银行的“闪贷”最高限额为30万元。

除了价格“滚动”外,还款方式也“滚动”。 部分银行消费贷款实行三年内按月还息,到期一次性还本,进一步减轻了消费者的还款压力。

信用卡充值促进消费

随着电商平台“双十一”促销战的打响,银行信用卡的营销战也随之打响。 审查显示,工商银行、农业银行、中国银行、招商银行、中信银行、民生银行、浦发银行等全国性银行,以及交通银行等区域性银行北京银行、江苏银行等都在“双十一”期间在微信平台宣传了自己的产品。 信用卡优惠。

许多国家银行增加了全额付款和分期付款的折扣。 消费者使用中信银行信用卡在支付宝、京东分期付款可享受15元至180元不等的全额折扣。 11月期间,使用中信银行信用卡还可以享受扫描二维码即时折扣,包括天天利。 折扣、领券立减、积分立减,折扣金额0.01元至20元不等。 同时,招商银行、交通银行、建设银行、平安银行、工商银行、农业银行、浦发银行等银行的信用卡已推出免息分期最多分 3 期。 在淘宝订单结算页面点击信用卡免息分期付款。 您可以享受免息分期付款折扣。

与往年不同的是,今年一些中小银行在这波营销中强势亮相,进行花式营销,并与电商平台合作推出各类优惠活动。 例如,日照银行推出“高端消费随机立减”活动。 2023年10月28日至11月15日,该行信用卡用户在天猫、淘宝购物满1111元即可随机享受50元至50元即时折扣。 1111元。

除了推出支付权益外,江苏银行、广发银行还在“双十一”期间与支付宝推出了联名信用卡“蚂蚁宝信用卡”。 “双十一”期间,成功开卡的消费者即可获赠两个50元无门槛淘宝、天猫购物红包。 开卡30天后,每月消费满800元即可获赠50元优惠红包,共可获得7个红包。 同时,消费者在淘宝、天猫下单后,用支付宝付款时可以选择用蚂蚁金服信用卡分期付款,还可以享受3期免息分期。

业内人士认为,信用卡联手各大电商开展营销活动主要是为了抓住网购、消费节日的影响力。 从以往情况来看,“双十一”是银行信用卡营销的关键节点。 借助节日的旺盛营销可以更有针对性地进行购物等消费需求,在获客的同时也能加强用户粘性,扩大自身品牌影响力。

消费贷款利率继续下降

业内分析认为,消费贷款利率持续下降主要有两方面原因:一方面,受市场竞争影响,国内消费者信心和消费贷款需求处于恢复阶段,银行积极推动发展。消费贷款业务的发展,导致同业竞争激烈; 另一方面,近年来,针对国内外复杂的经济环境,宏观经济政策积极主动,市场利率中心不断下移。

银行消费贷款利率下降是市场竞争和政策引导的结果,也是金融服务实体经济和居民生活的体现。 从目前来看,银行消费贷款利率已经处于历史低位。 未来银行将更加注重产品创新、服务提升、风险控制等,而不再单纯依靠价格竞争。

银行降低消费贷款利率,有利于降低融资成本,促进消费增长,但也存在一些风险不容忽视。 对于消费者来说,在享受低息消费贷款便利的同时,还应根据自己的实际需求和还款能力选择合适的消费贷款产品。 不要盲目跟风。 同时,合理安排个人理财计划,控制债务。 水平和杠杆以避免过度消费。 对于银行而言,过低的消费贷款利率将进一步压缩银行的息差和利润空间,增加银行风险管理的难度和成本。

光大银行金融市场部宏观研究员周茂华表示:“银行需要高度重视个人贷款业务的风险防控和业务可持续性问题;消费贷款利率过低,容易导致交叉贷款-市场套利,引发部分借款人过度消费,并可能产生局部资产泡沫等风险。从银行角度来看,需要增强依法合规经营意识,加强销售人员培训;优化业务流程,压实业务各环节主体责任,完善考核机制;进一步完善信贷管理体制机制,强化信贷市场约束机制。并增加不合规的成本。”

卢磊