尽管出现这种趋势,但中国邮政储蓄银行是唯一一家个人住房贷款增长的银行。 中国建设银行的个人抵押贷款近十年来首次下降。

在日前举行的2023金融街论坛年会开幕式上,央行行长潘功胜提到,房地产相关贷款占银行贷款余额的23%,其中80%左右为个人住房贷款。

这从另一个维度说明了个人住房贷款的重要性。

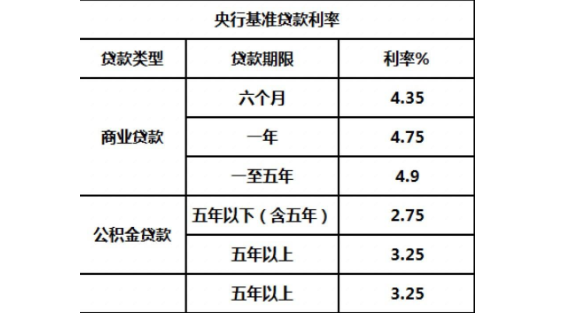

毫无疑问,个人住房贷款的下降对银行的生计有直接影响。 戚建向《城市社区》表示,根据央行数据,存量符合条件的首套房贷款利率已下调98.5%,共计贷款4973万笔、金额21.7万亿元。 通过本轮存量房贷利率贴息下调,仅广东省每年就将减少银行利息收入约200亿元。

银行急于放贷,想出了各种厉害的招数,这也不难理解。

02.银行创收需解决

在大家的印象中,银行通常只做“锦上添花”的工作。

因为商业银行也是营利性机构,对收益和风险都有要求。 过去,目标贷款客户一般要求有资产和现金流。 对于银行来说,向这些合格的客户放贷风险较小。 尤其是年底,借款人数量激增,银行会优先考虑优质客户,而资质较差的客户则只能等待或被拒绝。

但今年情况有所不同,贷款门槛有所降低。 “从我接触过的几家银行来看,从银行贷款确实比以前容易了。” 一位从事信贷业务的人士告诉《都市圈》,“现在,只要信用报告没有问题,几乎就能拿到贷款。像我的一个客户,高中学历,有房贷,有房贷。”有很多网贷和小额贷款的经验,最近还从银行借了10万元。”

“今年存款任务全部完成,但贷款任务完成不到十分之一。” 一位银行业人士如此表示。 这可能是银行重新评估贷款政策并提供更具吸引力的贷款选择的原因之一。 同时,这也反映出,在房地产销售疲软、居民消费意愿不强的环境下,零售信贷增长仍需依靠普惠小微信贷发力。

“居民信贷增速仍处于较低水平,一方面是由于季初普惠小微信贷增速放缓,而10月份也进入了自身融资需求淡季。 ——就业家庭;另一方面,情景消费需求疲软,信用卡贷款增长相对疲软。” 安信证券研究报告指出。

“贷款的减少意味着银行无法通过高利差来盈利,而存款的增加则意味着需要支付更多的利息,从而对银行的利润造成双重影响。” 全联并购公会信贷管理委员会专家安光勇用一句话解释了“银行急需放贷”。

正如他所说,对于商业银行来说,存款并不总是越多越好。 商业银行的主要利润来源是贷款,即通过用户贷款赚取利息作为收入。 例如,工商银行2022年营业收入为8414.41亿元,其中利息净收入将达到6936.87亿元,占比超过80%。 如果存款金额较大,贷款业务较小,则用户需要持续支付存款利息。

2022年净息差下降,已经在一定程度上影响银行的净利息收入。 六大银行中,仅中国银行净息差小幅上升1个基点,其他五家银行净息差同比均出现不同程度下降。

同期,六大银行整体营业收入和净利润增速均出现下滑,工商银行、建设银行营业收入甚至出现负增长。 星途金融研究所副所长薛红艳表示,原因包括贷款需求下降、利差收窄等。

2023年前三季度,这种情况还将持续。 占六大银行营业收入比重较大的净利息收入正在下降。 其中,工行前三季度净利息收入同比下降4.72%,建行、农行、交通银行降幅均超过3%。

因此,从银行经营管理的角度来看,一方面需要降低存款利率,从而降低存款成本。 另一方面,他们为了增加收入,到处“贷款”。

业内人士表示,银行也要注意节制。 毕竟,大规模放贷会变相提高不良贷款率,给风险控制带来挑战。 当贷款利率低于同期存款利率时,很容易导致“利率倒挂”,隐藏套利风险。

相比之下,银行需要重新评估其贷款政策,寻找更有力的贷款政策来满足企业和个人的需求。

戚健提出,解决银行贷款问题,可以从几个方面入手。

第一步是重新定义银行的客户定位。 齐健表示,一般来说,银行贷款更愿意给有钱人。 但他们正在将目光转向一些当地主流客户,即没有有效抵押资产、现金流质量不高但符合当地经济发展方向的客户。 只有这样,才能形成分层、借用服务。

与之相辅相成的是,各银行应进一步明确和细分银行风险偏好,并根据偏好选择适合自身需求的贷款客户。

此外,银行还可以从企业未来发展潜力、数字经济、数字金融等多个角度进一步衡量贷款客户的还款能力,为贷款需求旺盛的申请人打破贷款还款困难。 其建认为,这对于银行未来贷款业务的发展具有重要意义。

目前银行发放的普惠贷款、农户贷款、创业贷款、消费贷款,实际上是一种生产生活一体化的贷款。 齐建表示,银行需要用更加开放的心态,从生活、消费等多个层面深化对贷款需求的探索,真正解决贷款发放与贷款需求错位的问题。

事实上,银行已经在采取行动。 以农业银行为例,三季度,该行贷款总额22.3万亿元,增加2.57万亿元,增速13.0%。 这背后是各领域贷款的扩张。 例如,制造业中长期贷款增加4098亿元,增速53.4%,绿色信贷较年初增长42%。

交通银行方面,中长期制造业贷款、绿色贷款、涉农贷款较上年末均实现两位数增长,分别达到35.8%、30.7%和21.7%。

“从相关信息看,银行对实体经济的贷款投放节奏保持稳定,体现了银行对实体经济的支持力度加大;同时,银行长期贷款增速较快,加大了投资力度。在制造业、小微企业、农村和农民等领域,以科学、创新、绿色等领域为支撑,信贷结构不断优化。” 光大银行宏观金融市场部研究员周茂华表示。

安光勇建议,银行可以加大对小微企业的支持力度,提供更多创新贷款产品,鼓励创业发展。 同时,提高线上渠道便利性,吸引更多年轻客户,推广数字化服务。 “我们还要积极拓展与其他金融机构的合作,寻找新的增长点,减少对传统贷款的过度依赖。”