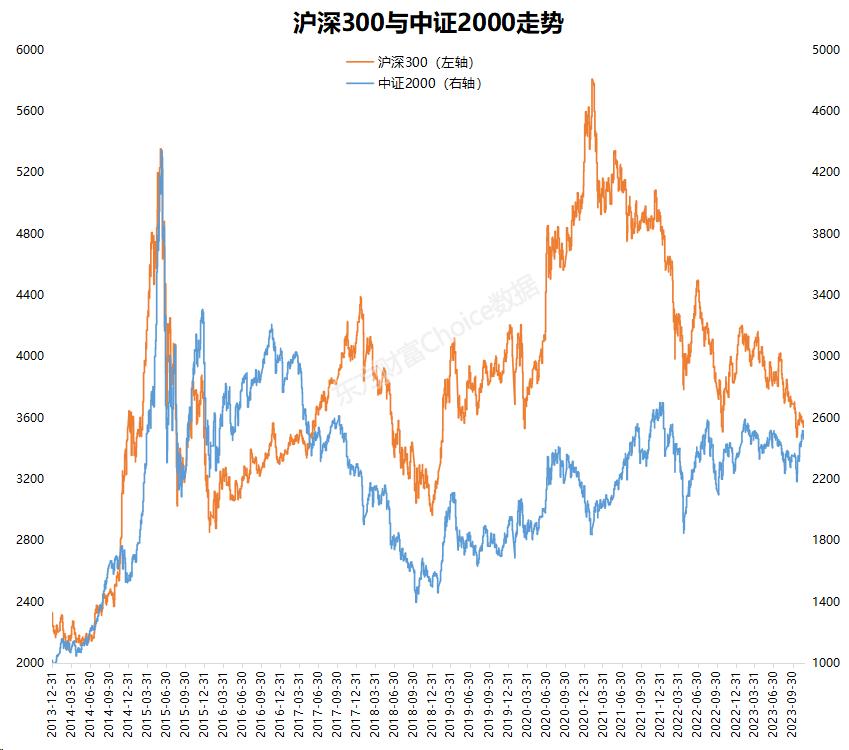

自10月24日两市开始反弹以来,市场风格分化明显加剧。 截至11月24日收盘,以代表价值股的沪深300和象征成长型的沪深2000为例,两者价差创六年多来新低自2017年以来。

01

市值越小,涨幅越大。

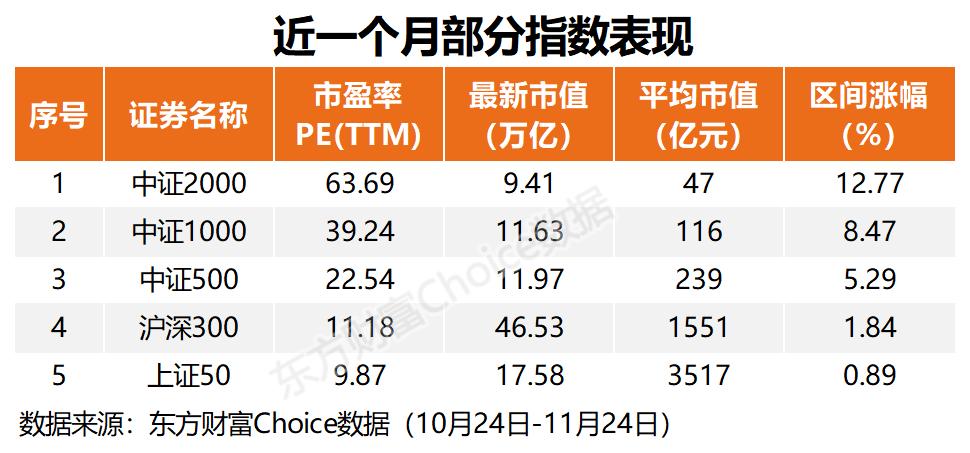

本轮市场反弹以来,一个非常鲜明的整体特征就是“市值越小,个股涨幅越大”。 从近一个月部分指数累计涨幅来看:中证2000>中证1000>中证500>中证300>上证50。

象征成长风格的中证2000指数平均市值仅为47亿元,近一个月却大涨12.77%。 其强劲的表现吸引了整个市场的关注; 而白马股林立的沪深300指数,平均市值高达1551亿元。 人民币近一个月累计涨幅1.84%,反弹明显乏力; 代表蓝筹市场的上证50指数平均市值为3517亿元,但近一个月涨幅仅为0.89%,表现极其平淡。

造成大小盘分化的原因可能有很多,其中可能有三个因素:市场流动性不足、价值股价值长期下降、小盘股业绩弹性更大。

02

股票平均成交量下降41.78%

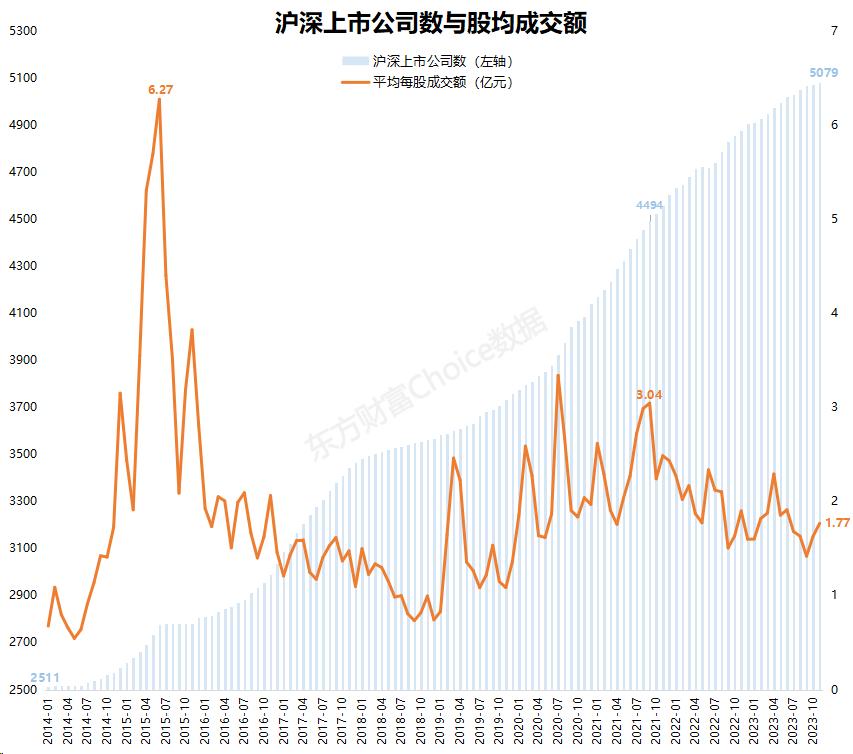

从市场流动性来看,近年来A股上市公司数量快速增加,但交易量增长却显得相对疲弱。 尤其是2021年9月之后,流动性冲击下行趋势愈发明显。

东方财富Choice数据显示,截至11月24日收盘,本月两市日均成交额仅为8767亿元,上市公司总数为5079家,每家公司平均成交额仅为1.77亿元。 2021年9月,当时4494家上市公司平均每家交易额为3.04亿元。 两年间,分配给每只股票的流动性下降了41.78%。

整体流动性不足,市场自然难以推高大盘股。 同等条件下,小市值个股只需要相对较少的资金就能大幅反弹,“性价比极高”。 因此,以中证2000为代表的小盘成长股自然受到游资、散户和部分机构的青睐。

03

价值股净资产收益率下降

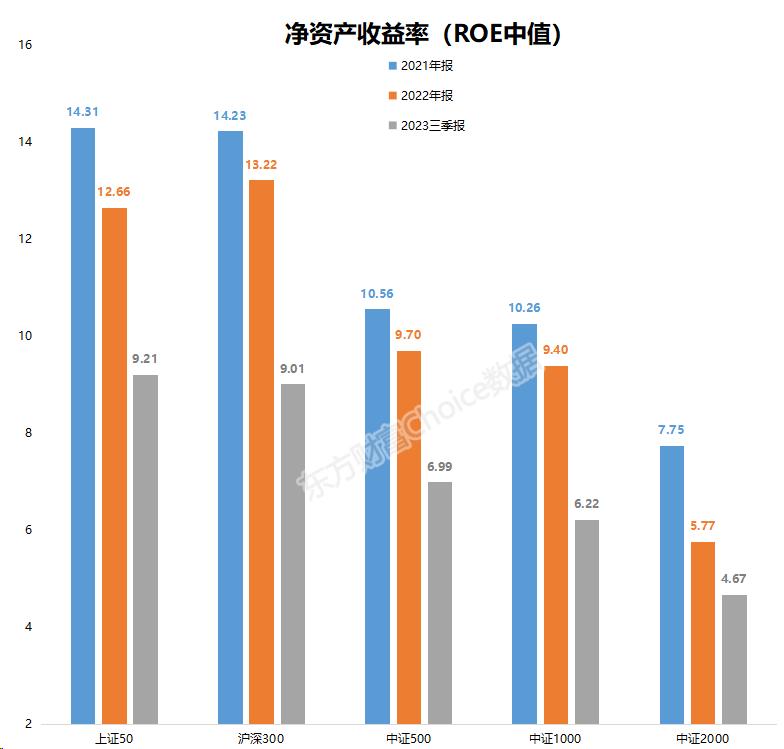

除了市场流动性外,蓝筹白马本身似乎也有些“不尽如人意”。 其基于股本回报率(ROE)的长期价值在过去两年急剧下降。

2020年至2021年,受宏观经济影响相对较小的蓝筹白马等大市值股票表现强劲。 许多投资者认为,定投价值股可以实现长期回报。 公募基金主导的机构聚集确定性更高,长期业绩可期。 支持龙头企业。

然而,与预期相反的是,近两年部分A股指数的净资产收益率(ROE中位数)出现下滑,蓝筹白马也不例外。

今年前三季度,上证50、沪深300、中证500、中证1000指数ROE中位数较2022年分别下降27.25%、31.85%、27.94%、33.83%。跌幅最大的是沪深2000指数,幅度最小也只有19.4%。

近两年价值股ROE中值大幅下滑,因此同期蓝筹白马股的公募基金分组也崩盘,市场开始寻找新的方向。 与当前市场相对应,ROE下降幅度较小的中证2000表现突出。

04

小盘股具有更大的业绩灵活性

除了流动性下降和价值股本身的问题之外,更大的业绩灵活性可能也是市场青睐小盘成长股的重要原因。

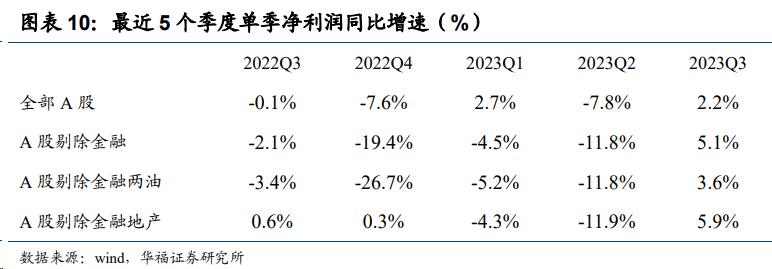

从前三季度经济数据来看,剔除基数影响后,三季度经济复苏较为明显。 华福证券认为,2023年三季度,A股上市公司单季度净利润增速同比明显改善,整体利润增速由负转正,“业绩底部”可能已经出现。

华福证券研报显示,2023年第三季度A股上市公司单季度净利润增速为2.2%(2023年Q2单季度净利润增速为-7.8%); 剔除金融公司后,三季度所有A股上市公司单季度净利润增速为2.2%。 利润增速5.1%; 剔除金融、房地产公司,三季度全A股单季度净利润增速为5.9%。

在经济复苏阶段,小盘成长股具有更强的业绩弹性。 同时,在政策频频催化热点的情况下,小盘成长股也更容易受到资金追捧,从而表现出良好的业绩和向上的灵活性。

综上所述,我们就可以理解为什么沪深2000在近期能取得这么大的周期性超额收益率了。

05